Comment faire un budget et déterminer son coût de vie

{kind=link}

On entend souvent dire que d’essayer de faire un budget ou de calculer son coût de vie peut sembler impossible. Chaque fois que vous faites l’exercice, le mois passe et vous dépassez dans vos dépenses prévues. Il peut sembler ardu de faire cet exercice, mais laissez-nous vous offrir des avenues afin de vous aider. Dans cet article, nous vous proposerons 3 méthodes afin d’y arriver.

Voici 3 méthodes différentes, partant de la moins spécifique qui utilise à de méthode descendante, vers la plus précise que nous avons appelée la méthode détaillée.

Méthode 1 – Méthode descendante

Revenu – charges sociales (impôts et les cotisations avantages sociaux) – épargne = coût de vie

- Avantage: facile et rapide à calculer, et donne idée à savoir si l’argent n’est pas épargné, alors elle sert au coût de vie

- Désavantage : le particulier qui utilise uniquement cette méthode ne bénéficiera pas des bienfaits de connaître davantage les postes de dépenses qui pourraient faire place à l’amélioration.

L’exercice de budget détaillé à l’avantage d’être une prise de conscience de nos habitudes de consommation.

Méthode 2 – La méthode classique

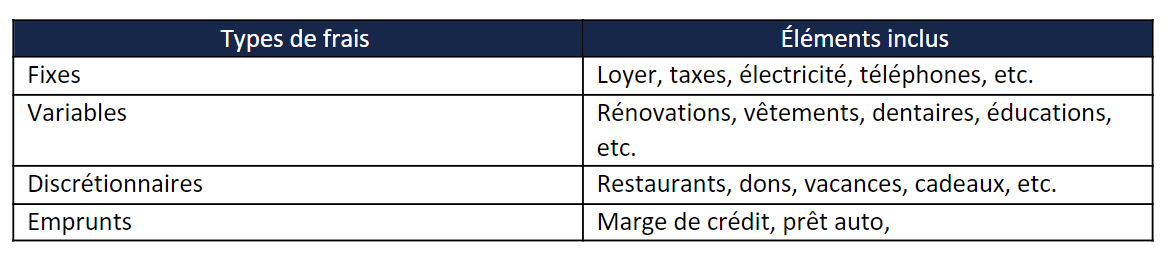

On l’appelle la méthode classique, car elle est la plus fréquemment utilisée lorsque vient le moment de calculer votre coût de vie/comprendre vos dépenses mensuelles. Dans cette technique, vous prendrez toutes vos dépenses connues au départ :

Une fois ces étapes terminées, vous devriez avoir un budget qui ressemble à ceci :

- Loyer : 12 000$/année

- Facture d’Hydro : 1 200$/année

- Cellulaire : 720$/année

- Essence : 1 080$/année

- Épicerie : 4 800$/année

- Vêtement : 2 000$/année

- Et ainsi de suite

*Nous avons placé ces montants par année pour notre exemple, simplement pour simplifier la compréhension des besoins moins récurrents. Vous pourriez faire de même puis le rapporter par mois ou par paye, au besoin.

Ce budget vous permet maintenant de prendre ce montant total de par exemple 45 000$ par année et de voir que sur votre salaire de 50 000$ par année il vous reste 5 000$ en épargne possible.

Avantages: Cet exercice permet un recensement des postes de dépenses, comparativement à la méthode descendante décrite en premier.

Inconvénients: Si aucune contrevérification n’est faite par la suite, il est possible que les postes de dépenses réelles dépassent ceux estimés. Si aucune conclusion n’est tirée, cet exercice peut s’avérer en vain.

Méthode 3 – La méthode spécifique

Cette méthode, contrairement à la méthode 2, comme son nom l’indique, est beaucoup plus spécifique, car vous suivrez toutes vos dépenses pendant 2 à 3 mois. Vous viendrez recréer ces grandes catégories de paiements et vous prendrez l’un de vos relevés bancaires. Chaque paiement qui est passé sur votre carte devra se retrouver dans une catégorie :

- Loyer/Hypothèque

- Factures

- Restaurant

- Divertissement

- Etc.

Une fois cet exercice fait, vous pourrez voir comment vos dépenses sont réalistes avec votre salaire. De plus, avec cette méthode vous pourrez voir aussi si vous avez des abonnements que vous auriez oubliés et qui viennent prendre sur votre budget mensuel sans que vous vous en rendiez compte. Vous pourriez aussi voir que vous dépenser beaucoup plus en restaurant que vous ne l’auriez cru. Cette méthode est bonne, car elle vous donne un point de vue très réaliste d’où va votre argent et peut vous aider à vous questionner sur vos habitudes de dépenses.

Avantages: Comme les montants identifiés ne sont pas un approximatif, mais bien directement tirés de nos habitudes de consommation, ils sont très près de la réalité et permettent de prendre conscience de certains comportements à corriger.

À moins de 5 ans de la retraite, il est primordial d’appliquer la méthode #3, car il nous permettra de mieux cibler avec la venue de la retraite

Inconvénients : Cette méthode requiert plus d’investissement de temps et le souci du détail.

Pour toute question sur votre situation financière, n’hésitez pas à prendre rendez-vous avec l’un de nos conseillers qui pourront vous aider.