Comprendre le REER | Optimiser votre épargne retraite

{kind=link}

L’historique et l’utilité du REER

Qu’est-ce que le REER? Le REER de son acronyme est le Régime enregistré d’épargne retraite. Il est un outil financier créé en 1957 au niveau fédéral et en 1959 au niveau provincial. Toutefois, il a fallu attendre les années 1990 pour qu’une réforme majeure lui donne sa forme actuelle. Le REER a pour objectif d’assister les Canadiens dans leur épargne en prévision de la retraite. Dans le présent article, nous examinerons en détail les caractéristiques essentielles de ce compte.

Cotisations

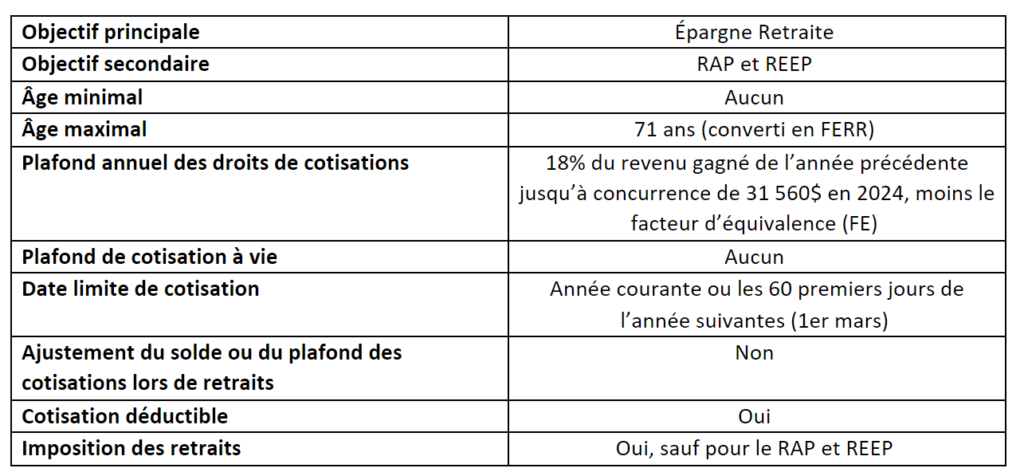

Chaque année, le montant total des cotisations au REER est déterminé en fonction du revenu que vous avez gagné au cours de l’année précédente. Il équivaut à 18 % de votre revenu gagné ou au montant fixé par le gouvernement, lequel s’élève à 31 560 $ en 2024. Le montant le moins élevé des deux est retenu. De plus, les cotisations non utilisées peuvent être reportées à l’année suivante, ce qui garantit qu’elles ne seront jamais perdues. Ces renseignements sont inclus dans votre dernier avis de cotisation.

*RAP : jusqu’à 35 000$ pour l’achat d’une première propriété (remboursement obligatoire)

*REEP : jusqu’à un maximum de 20 000$, 10 000$ par année maximum pour un retour aux études

Avantages du REER

- Avantage fiscal : Les cotisations au REER sont déductibles d’impôt, ce qui peut réduire votre impôt sur le revenu.

- Croissance à l’abri de l’impôt : Les revenus générés par les investissements dans le REER sont à l’abri de l’impôt tant qu’ils restent dans le compte.

- Épargne pour la retraite : Mettre en place une cotisation systématique à chaque paye peut grandement contribuer à votre sécurité financière future.

- Droit de cotisations inutilisées sont cumulatives : Si vous ne maximiser pas vos REER chaque année, des droits inutilisées s’accumulent. À tout moment, il est possible de rattraper cet arriérage. Certaines stratégies peuvent être mise en place pour rattraper le retard lors de la phase de consolidation pré-retraite.

- Utilisation pour l’achat d’une première maison (RAP) : Vous pouvez retirer des fonds du REER pour acheter votre première maison grâce au Régime d’accession à la propriété (RAP) sans payer d’impôt sur ces retraits.

- Utilisation pour l’achat d’une première maison (REEP) : Vous pouvez retirer des fonds du REER pour faire un retour aux études à temps plein grâce au Régime d’encouragement à l’éducation permanente (REEP) sans payer d’impôt sur ces retraits.

Désavantages du REER

- Impôt sur les retraits : Lorsque vous retirez de l’argent de votre REER à la retraite, les retraits sont imposables, ce qui peut venir impacter votre revenu disponible.

- Plafonds de cotisation : Vous êtes limité par des plafonds annuels de cotisation au REER, ce qui peut limiter la croissance de votre épargne, surtout pour les hauts salariés.

- Pénalités pour retraits anticipés : Les retraits anticipés peuvent entraîner des pénalités fiscales et réduire l’avantage du REER.

- Actif REER ne fait pas partie des titres liquides du bilan personnel : N’est donc jamais vu comme de l’épargne de fond d’urgence.

- Risque de fluctuation de la valeur : La plupart des investissements à long terme dans le REER sont soumis aux fluctuations du marché, ce qui peut entraîner de la volatilité.

Il est important de tenir compte des avantages et inconvénients lors de la planification de votre épargne. Il est primordial de ne pas considérer nécessairement le REER comme étant la meilleure solution pour tous.

Il existe plusieurs tactiques qui peuvent être utilisées afin de maximiser l’utilisation de ce compte et chacune d’elles est propre à votre situation. Pour en savoir plus sur ce compte ou sur la façon de maximiser son utilisation, prenez un rendez-vous avec l’un de nos conseillers.